馮艷成

中秋節(jié)后首周,期貨市場只有3個交易日(9月22日~9月24日),焦煤、焦炭期貨價格整體呈現(xiàn)“先揚后抑”走勢,價格回到中秋節(jié)前收盤水平。3個交易日內(nèi),焦煤、焦炭價格波動較為劇烈。其中,焦炭主力J2201合約價格先由3200元/噸漲至3530元/噸,隨后又回落到3200元/噸左右;焦煤主力JM2201合約價格先由2660元/噸漲至3040元/噸,隨后又回落到2800元/噸左右。從交易情況來看,目前,焦煤、焦炭期貨主力合約仍維持較高的保證金、手續(xù)費以及嚴格的持倉限額制度,其日成交量、持倉量均保持較低水平。

現(xiàn)貨方面,焦炭產(chǎn)地現(xiàn)貨價格在中秋節(jié)前連續(xù)上漲11輪,累計漲幅1560元/噸,節(jié)后暫穩(wěn)運行。當前,鋼廠對于較高的焦炭價格接受度一般,疊加近期鋼廠高爐開工率下滑,鋼廠打壓焦價的情緒逐漸濃厚,預(yù)計短期焦炭現(xiàn)貨價格將有一定的下跌壓力。貿(mào)易價格穩(wěn)中偏弱運行,日照港準一級冶金焦出庫價格由前期高點4100元/噸回落至4000元/噸。

從基本面來看,焦炭仍維持供需雙弱態(tài)勢,上周需求端降幅明顯,焦炭庫存低位小幅波動。

具體來看,盈利方面,近期焦炭及原料焦煤價格整體以穩(wěn)為主,即期焦盈利變化不大。上周,全國30家獨立焦企平均噸焦盈利為430元,環(huán)比小幅下降11元,較去年同期上升116元。當前噸焦盈利尚可,處于歷史中位水平,刺激焦企保持相對較高的生產(chǎn)積極性。不過,在環(huán)保督察等因素的影響下,目前全國主要焦炭生產(chǎn)地區(qū)仍面臨不同程度的限產(chǎn),整體產(chǎn)能利用率偏低,焦炭供應(yīng)增量有限。上周,全樣本焦企剔除淘汰產(chǎn)能利用率為75.5%,環(huán)比小幅回升0.65個百分點,同比下降11.33個百分點。

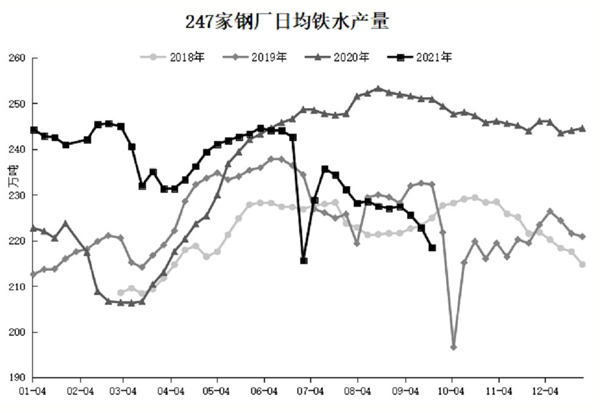

需求端,近期除了“粗鋼產(chǎn)量同比不增”政策對鋼廠生產(chǎn)形成制約外,能耗雙控政策也對鋼鐵行業(yè)形成了較大的沖擊,能耗雙控是指對能源消耗總量和強度進行控制。目前,部分省份為了完成年內(nèi)能耗雙控目標任務(wù),同時緩解近期用電負荷壓力,對相關(guān)行業(yè)采取了限電措施。其中,鋼鐵等行業(yè)生產(chǎn)受到一定影響,企業(yè)紛紛加大減產(chǎn)或停產(chǎn)力度。調(diào)研數(shù)據(jù)顯示,上周,全國247家鋼廠高爐煉鐵產(chǎn)能利用率為82.06%,環(huán)比下降1.68個百分點,同比下降11.63個百分點;日均鐵水產(chǎn)量為218.43萬噸,環(huán)比下降4.48萬噸,同比下降30.95萬噸。鐵水產(chǎn)量加速下滑,已明顯低于往年同期水平,意味著焦炭剛需也進入低迷階段,考慮到焦炭供給端也有所收緊,焦炭整體供需平衡格局尚未發(fā)生明顯變化。

庫存方面,上周,需求端鐵水產(chǎn)量降幅明顯,供給端限產(chǎn)暫未進一步擴大,焦炭總體庫存稍有累積。分結(jié)構(gòu)來看,上周,焦化廠、鋼廠以及港口均有小幅庫存累積,但幅度均不大。不過,鋼廠焦炭庫存可用天數(shù)環(huán)比增幅明顯,也進一步驗證了焦炭剛需的加速下降。具體數(shù)據(jù)顯示,焦炭總庫存為943.62萬噸,環(huán)比增加15.94萬噸,同比減少279.0萬噸;全樣本獨立焦化廠焦炭庫存為47.82萬噸,環(huán)比增加4.69萬噸,同比減少39.66萬噸;4個港口焦炭庫存為152.2萬噸,環(huán)比增加2.2萬噸,同比減少116.2萬噸;247家鋼廠焦炭庫存為743.6萬噸,環(huán)比增加9.05萬噸,同比減少123.04萬噸。

綜合來看,目前,環(huán)保督察、能耗雙控、粗鋼產(chǎn)量壓減等政策對焦化、鋼鐵市場的影響依然存在,焦炭供需兩端呈現(xiàn)雙弱且仍保持相對平衡的格局,總體庫存低位徘徊。盤面上,市場的恐高情緒釋放疊加交易規(guī)則的限制加碼,焦炭期貨價格呈現(xiàn)高位回落的趨勢。當前雙焦價格彈性較大,并且將迎來國慶假期,日內(nèi)波動風險加劇,仍建議參與者保持謹慎態(tài)度,多看少動。近期關(guān)注焦化以及鋼鐵市場生產(chǎn)政策的變化。

《中國冶金報》(2021年9月30日 03版三版)