謝聰敏 孫寧

中國(guó)鋼鐵工業(yè)協(xié)會(huì)綜合部調(diào)研處對(duì)國(guó)家統(tǒng)計(jì)局等部門發(fā)布的2021年第一季度宏觀經(jīng)濟(jì)數(shù)據(jù)整理后發(fā)現(xiàn),宏觀經(jīng)濟(jì)環(huán)境呈現(xiàn)以下特點(diǎn):消費(fèi)較去年同期有所改觀;投資實(shí)現(xiàn)同比兩位數(shù)正增長(zhǎng),投資結(jié)構(gòu)優(yōu)化,對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用仍不可忽視;房地產(chǎn)投資積極性較高,商品房建設(shè)及銷售情況向好,房地產(chǎn)企業(yè)資金較為充裕;工業(yè)品出口增長(zhǎng)較快,形勢(shì)較去年有較大改觀。總體看,2021年第一季度國(guó)民經(jīng)濟(jì)開局良好,工業(yè)經(jīng)濟(jì)延續(xù)平穩(wěn)增長(zhǎng)態(tài)勢(shì),有利因素不斷增多。

第一季度國(guó)民經(jīng)濟(jì)開局良好

經(jīng)初步核算,第一季度國(guó)內(nèi)生產(chǎn)總值(GDP)為24.93萬(wàn)億元,同比增長(zhǎng)18.3%,去年同期為同比下降6.8%,兩年平均增速為5.0%。

第一季度GDP增速雖然呈同比兩位數(shù)大幅正增長(zhǎng),但這是在去年同期基數(shù)較低的情況下形成的,故對(duì)第一季度經(jīng)濟(jì)增長(zhǎng)的考量還需考察GDP環(huán)比增速。第一季度GDP環(huán)比增長(zhǎng)0.6%,增速較去年第四季度回落2.0個(gè)百分點(diǎn)。第一季度GDP環(huán)比增速處在20年來(lái)最低值,但20年來(lái)GDP總量不斷增長(zhǎng),2020年末已突破百萬(wàn)億元,環(huán)比增長(zhǎng)0.6%的增速是在去年第四季度基礎(chǔ)上的再次增長(zhǎng),其帶來(lái)的增量仍然可觀。

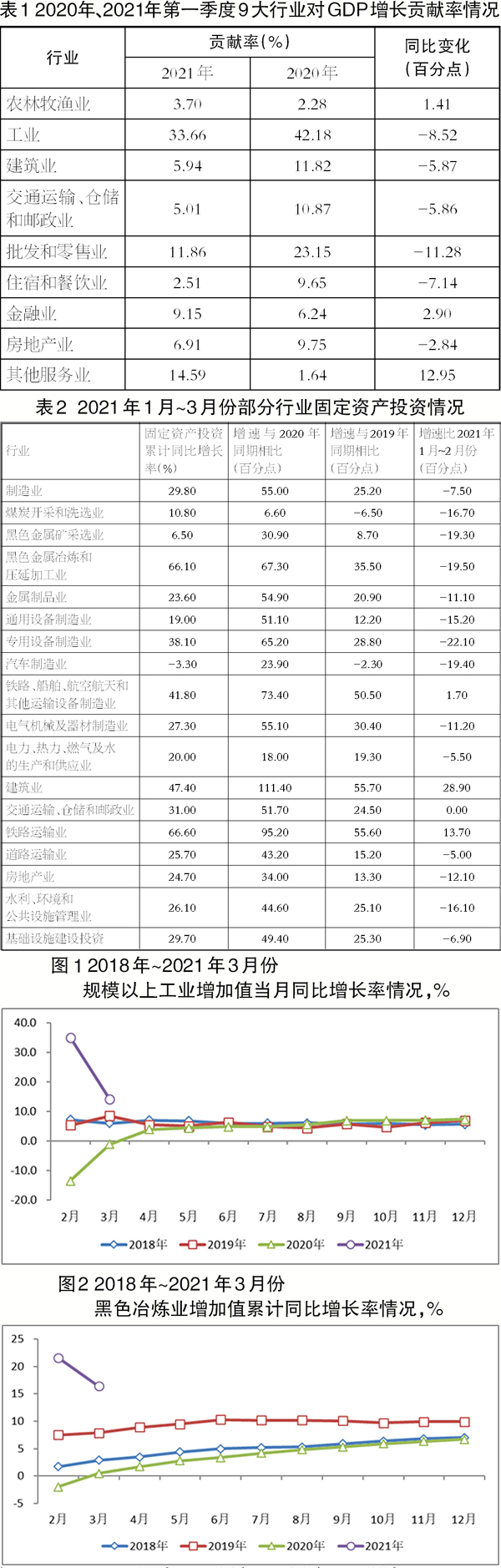

分行業(yè)看,工業(yè)對(duì)GDP增長(zhǎng)的貢獻(xiàn)率為33.66%,較去年同期下降8.52個(gè)百分點(diǎn),工業(yè)在9大類行業(yè)中對(duì)GDP的貢獻(xiàn)率排名第一位。建筑業(yè)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率較去年同期有較大幅度下降,但工業(yè)與建筑業(yè)組成的第二產(chǎn)業(yè)對(duì)第一季度經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)率合計(jì)接近40%,仍發(fā)揮了關(guān)鍵性作用。

總體看,國(guó)民經(jīng)濟(jì)開局良好,保持穩(wěn)步增長(zhǎng)態(tài)勢(shì)。GDP增速較快,同比、環(huán)比均有不同程度增長(zhǎng),增速不僅高于上年同期,而且高于兩年平均水平。經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)實(shí)現(xiàn)優(yōu)化,消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)再次回到首要位置,投資和出口對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率保持在合理區(qū)間。三次產(chǎn)業(yè)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率較為均衡,沒有明顯短板。

投資增長(zhǎng)較快

固定資產(chǎn)投資、房地產(chǎn)投資名義及實(shí)際增速均保持同比兩位數(shù)正增長(zhǎng),且增速高于兩年平均增長(zhǎng)率。民間投資積極性有所恢復(fù),接替國(guó)有控股投資成為拉動(dòng)投資增長(zhǎng)的主力。黑色冶煉業(yè)固定資產(chǎn)投資累計(jì)同比增速明顯高于下游主要用鋼行業(yè)。

1月~3月份,城鎮(zhèn)固定資產(chǎn)投資累計(jì)完成額為95994.00億元,同比增長(zhǎng)25.60%(去年同期為同比下降16.10%),增速較1月~2月份回落9.40個(gè)百分點(diǎn)。兩年城鎮(zhèn)固定資產(chǎn)投資平均增速為2.9%。今年初以來(lái),投資延續(xù)恢復(fù)性增長(zhǎng)態(tài)勢(shì),為經(jīng)濟(jì)增長(zhǎng)提供了支撐。

在第二產(chǎn)業(yè)中,工業(yè)投資累計(jì)同比增長(zhǎng)27.80%(去年同期為同比下降21.10%)。工業(yè)投資在年初以來(lái)保持了較快發(fā)展態(tài)勢(shì)。

第一產(chǎn)業(yè)、第二產(chǎn)業(yè)投資額增速明顯高于固定資產(chǎn)投資平均增速水平,是拉動(dòng)投資增長(zhǎng)的主力。

基建投資累計(jì)同比增速自2020年9月份以來(lái)均高于同期第三產(chǎn)業(yè)固定資產(chǎn)投資增速和城鎮(zhèn)固定資產(chǎn)投資平均增速,且基建投資占第三產(chǎn)業(yè)投資額比重約40%,占城鎮(zhèn)固定資產(chǎn)投資額比重超過20%?;ㄍ顿Y保持較快增長(zhǎng)對(duì)于保證相關(guān)鋼材需求的穩(wěn)定能夠起到積極作用。

1月~3月份,民間固定資產(chǎn)投資完成額為55022.00億元,累計(jì)同比增長(zhǎng)26.00%(去年同期為同比下降18.80%),增速較1月~2月份回落10.40個(gè)百分點(diǎn),兩年民間固定資產(chǎn)投資平均增速為1.7%。今年第一季度,民間投資占固定資產(chǎn)累計(jì)完成額比重為57.32%,占比較去年同期上升0.51個(gè)百分點(diǎn)。

民間投資累計(jì)同比增速的大幅正增長(zhǎng),以及民間投資占城鎮(zhèn)固定資產(chǎn)投資額比重回升均表明民間投資熱情較去年同期有較大幅度改觀,投資結(jié)構(gòu)優(yōu)化,具有積極意義。

1月~3月份,鋼鐵行業(yè)上游的煤炭開采和洗選業(yè)、黑色金屬礦采選業(yè)投資增速呈同比較快增長(zhǎng)態(tài)勢(shì)。黑色冶煉業(yè)固定資產(chǎn)投資累計(jì)同比增速超過65%,與絕大多數(shù)下游主要制造用鋼行業(yè)投資增速差距較大。

下游主要用鋼行業(yè)中,除汽車制造業(yè)固定資產(chǎn)投資同比下降外,其余行業(yè)均呈同比兩位數(shù)大幅增長(zhǎng)態(tài)勢(shì)。

1月~3月份,房地產(chǎn)開發(fā)投資(以下簡(jiǎn)稱房地產(chǎn)開發(fā)名義投資)累計(jì)完成額為27576.00億元(占固定資產(chǎn)投資完成額的比重為28.73%,占比較去年同期上升2.63個(gè)百分點(diǎn)),同比增長(zhǎng)25.60%(去年同期為同比下降7.70%),增速較1月~2月份回落12.70個(gè)百分點(diǎn),兩年房地產(chǎn)開發(fā)投資平均增速為7.6%。

房地產(chǎn)開發(fā)實(shí)際投資累計(jì)完成額為19773.17億元,同比增長(zhǎng)32.18%(去年同期為同比下降11.33%),增速較1月~2月份回落13.82個(gè)百分點(diǎn)。兩年房地產(chǎn)開發(fā)實(shí)際投資平均增速為8.3%。房地產(chǎn)開發(fā)實(shí)際投資增速不僅高于同期名義投資增速,還高于兩年平均增速,與房地產(chǎn)到位資金狀況較好,土地購(gòu)置費(fèi)增速遠(yuǎn)低于房地產(chǎn)開發(fā)投資增速等因素有關(guān),體現(xiàn)出一定的積極意義。

綜上,第一季度,房地產(chǎn)投資等積極性明顯回升,且實(shí)際投資增速高于名義投資,上述情況對(duì)穩(wěn)定建筑用鋼材存量需求將起到積極作用。

工業(yè)經(jīng)濟(jì)平穩(wěn)運(yùn)行

3月份,規(guī)模以上工業(yè)增加值同比增長(zhǎng)14.1%,增速較2月份回落21.0個(gè)百分點(diǎn)。

從部分制造業(yè)子行業(yè)增加值累計(jì)同比情況來(lái)看,1月~3月份,黑色金屬冶煉和壓延加工業(yè)(以下簡(jiǎn)稱黑色冶煉業(yè))增加值同比增長(zhǎng)16.4%,增速較去年同期加快15.9個(gè)百分點(diǎn)。

黑色冶煉業(yè)增加值累計(jì)同比增速低于大多數(shù)下游制造業(yè)行業(yè),但結(jié)合去年同期增加值增速情況可知,黑色冶煉業(yè)增加值同比增長(zhǎng)16.4%實(shí)際是在去年第一季度同比增長(zhǎng)0.5%的基礎(chǔ)上的再次增長(zhǎng)。下游主要用鋼行業(yè)增加值增速均超過了27%,下游主要用鋼行業(yè)增加值實(shí)質(zhì)增長(zhǎng),將在一定程度上對(duì)鋼材需求增量起到積極的促進(jìn)作用。

從工業(yè)主要產(chǎn)品產(chǎn)量情況看,1月~3月份,21種主要工業(yè)產(chǎn)品中除鐵路機(jī)車、移動(dòng)通信基站設(shè)備產(chǎn)量同比下降外,其余工業(yè)品產(chǎn)量均較去年有兩位數(shù)正增長(zhǎng)。19種產(chǎn)量正增長(zhǎng)的產(chǎn)品累計(jì)同比增速均高于兩年產(chǎn)量平均增長(zhǎng)率。

多數(shù)對(duì)制造用鋼材需求量較大的主要工業(yè)品累計(jì)產(chǎn)量增速呈同比兩位數(shù)正增長(zhǎng)態(tài)勢(shì),且高于兩年產(chǎn)量平均增長(zhǎng)率。工業(yè)品產(chǎn)量的穩(wěn)步回升,表明工業(yè)各行業(yè)延續(xù)平穩(wěn)恢復(fù)態(tài)勢(shì),有利于制造用鋼需求保持穩(wěn)定。

鋼鐵行業(yè)平穩(wěn)運(yùn)行有利因素增加

城鎮(zhèn)固定資產(chǎn)投資、房地產(chǎn)投資名義及實(shí)際增速均保持同比兩位數(shù)正增長(zhǎng),且增速高于兩年平均增長(zhǎng)率。民間投資積極性有所恢復(fù),接替國(guó)有控股投資成為拉動(dòng)投資增長(zhǎng)的主力。黑色冶煉業(yè)固定資產(chǎn)投資累計(jì)同比增速明顯高于下游主要用鋼行業(yè)。

房地產(chǎn)市場(chǎng)有利因素逐步積累,對(duì)房地產(chǎn)企業(yè)投資活動(dòng)起到了積極的促進(jìn)作用。

工業(yè)經(jīng)濟(jì)持續(xù)向好態(tài)勢(shì)未變。工業(yè)增加值增速在正增長(zhǎng)區(qū)間保持快速增長(zhǎng)態(tài)勢(shì),制造業(yè)是三大門類中拉動(dòng)工業(yè)增加值增長(zhǎng)的主要?jiǎng)恿?,工業(yè)經(jīng)濟(jì)整體持續(xù)向好的態(tài)勢(shì)未發(fā)生變化。

從鋼鐵及下游主要用鋼行業(yè)情況看,黑色冶煉業(yè)增加值、固定資產(chǎn)投資累計(jì)增速均保持同比大幅增長(zhǎng),二者增速明顯高于下游主要用鋼行業(yè)增加值和固定資產(chǎn)投資增速。下游主要制造業(yè)用鋼行業(yè)增加值同比大幅增長(zhǎng),多數(shù)對(duì)制造用鋼材需求量較大的主要工業(yè)品累計(jì)產(chǎn)量同比呈兩位數(shù)正增長(zhǎng)態(tài)勢(shì)。下游行業(yè)運(yùn)行態(tài)勢(shì)延續(xù)穩(wěn)步增長(zhǎng)態(tài)勢(shì),對(duì)穩(wěn)定鋼材需求存量將起到積極作用。

綜上所述,第一季度,宏觀經(jīng)濟(jì)及工業(yè)經(jīng)濟(jì)環(huán)境中對(duì)鋼鐵行業(yè)平穩(wěn)運(yùn)行有利的因素逐步積累,總體向好的大趨勢(shì)未發(fā)生改變,房地產(chǎn)“虛火”又有所抬頭等問題需要加以關(guān)注。

《中國(guó)冶金報(bào)》(2021年5月11日 06版六版)