金雄林

今年第一季度,廢鋼供需基本面偏緊,整體價格持續(xù)上漲,在鋼鐵行業(yè)引起不小反響。業(yè)內人士分析認為,在鐵水成本高企及國家相關經(jīng)濟政策的支撐下,后期廢鋼價格或將震蕩上行。

第一季度廢鋼價格整體上行

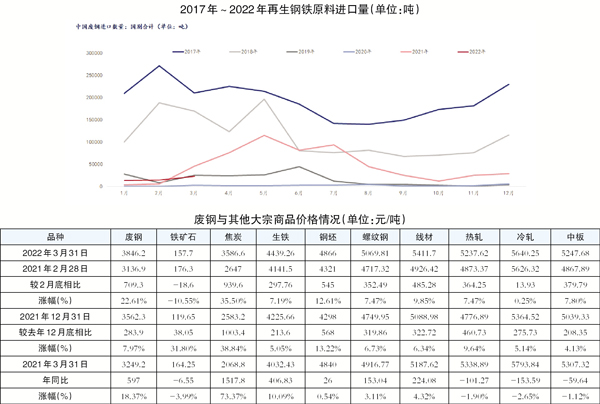

第一季度,國內廢鋼價格整體走勢呈現(xiàn)震蕩上行態(tài)勢。有關數(shù)據(jù)顯示,截至3月31日,廢鋼絕對價格為3846.2元/噸,較去年12月底上漲283.9元/噸,第一季度廢鋼價格整體漲幅為7.97%。

縱觀其他大宗商品價格,廢鋼價格同比上漲18.37%,鐵礦石價格同比下跌3.99%,焦炭價格同比上漲73.37%,生鐵價格同比上漲10.09%,螺紋鋼、線材價格同比上漲4%左右,板材價格同比下跌2%左右,廢鋼同比價格漲幅處于中位值之上。

今年初,在鋼材價格、原料價格較為堅挺的情況下,鋼廠采購廢鋼積極性偏強,疊加鋼廠冬儲備貨需求的釋放,廢鋼價格漲勢一度較為強勁。但隨著北京冬奧會和春節(jié)假期的臨近,廢鋼市場逐漸回歸理性。春節(jié)假期后,在鋼廠提價補庫意愿增強、電弧爐鋼廠逐漸復產(chǎn)的帶動下,廢鋼市場偏強運行。

3月份,受政策影響,鋼廠廢鋼采購成本增加;受疫情影響,鋼廠廢鋼庫存持續(xù)下降,紛紛上調廢鋼采購價格,帶動廢鋼價格繼續(xù)上漲。

此外,第一季度,疫情對國內廢鋼市場造成了較大影響。一方面,國內各地區(qū)實施道路管控,廢鋼運輸受限,運費大幅上調,導致鋼廠、廢鋼加工基地收貨較為困難。另一方面,制造業(yè)整體產(chǎn)能利用率下降,導致廢鋼產(chǎn)出量有所下降。

四個因素支撐后期廢鋼市場偏強運行

第二季度,鋼材需求預期較好,且成材價格或將呈現(xiàn)震蕩上行態(tài)勢,或將支撐廢鋼價格上漲。同時,從鐵水和廢鋼價差的角度來看,焦炭、鐵礦石價格或將持續(xù)保持在高位,廢鋼價格具備一定的優(yōu)勢,長流程鋼廠廢鋼采購積極性較強。不過,電爐鋼廠利潤微薄,不利于廢鋼價格持續(xù)拉漲,或將導致第二季度廢鋼價格頻繁波動,整體呈現(xiàn)震蕩上行態(tài)勢。

一是國內經(jīng)濟或將維持穩(wěn)健偏寬松,內需將逐步釋放。第二季度,國內宏觀經(jīng)濟形勢或將保持復雜嚴峻,市場整體或將繼續(xù)圍繞疫情防控和通脹壓力展開,降準、降息依舊可期。面臨國內較大的經(jīng)濟下行壓力,第二季度,減稅退稅及專項債加快發(fā)行等政策均有可能提前實施,以穩(wěn)定市場。

隨著國內疫情防控措施的不斷優(yōu)化、調整,第二季度受疫情影響延后的房地產(chǎn)、基建需求或將陸續(xù)釋放。

二是壓減粗鋼產(chǎn)量對廢鋼市場形成的利空效應減弱。一方面,第一季度我國粗鋼產(chǎn)量同比下降,可減少后續(xù)粗鋼產(chǎn)量壓減壓力。國家統(tǒng)計局數(shù)據(jù)顯示,2022年1月~3月份,我國粗鋼產(chǎn)量為2.4億噸,同比下降9.7%,第一季度已經(jīng)較去年完成2616萬噸的減量。

今年,在粗鋼產(chǎn)量壓減任務難度較輕的背景下,政策引導可能更偏重于采取市場化、法制化辦法,且不同于去年的突發(fā)性,今年粗鋼產(chǎn)量壓減或將出現(xiàn)差異化和有節(jié)奏的管理,不會導致廢鋼市場需求驟變。此外,考慮到第一季度疫情對國內鋼鐵市場造成的影響,不排除第二季度鋼廠陸續(xù)恢復生產(chǎn),廢鋼需求出現(xiàn)一定增加的可能。

三是鋼廠與廢鋼加工基地庫存偏低,急需補庫。截至3月31日,統(tǒng)計數(shù)據(jù)顯示,61家鋼廠廢鋼庫存總量為247.48萬噸,月環(huán)比減少29.78萬噸,降幅為11%,年同比減少77.72萬噸,降幅為23.9%。數(shù)據(jù)顯示,289家廢鋼鐵加工準入企業(yè)庫存總量為82.31萬噸,年同比減少16.47萬噸,降幅為16.67%。可見,目前鋼廠與廢鋼加工基地庫存處于偏低水平,補庫意愿強烈,對廢鋼價格形成較強的支撐。

四是再生鋼鐵原料進口價格高于國內重型廢鋼價格,進口量有限。自2021年初以來,我國從日本進口的再生鋼鐵原料占總進口量的70.6%,故主要以日本廢鋼進口價格與國內廢鋼價格進行對標。2022年第一季度,以進口主流料型HS廢鋼為例,其CFR(成本加運費)到港價比國內重型廢鋼價格高500元/噸~700元/噸,再生鋼鐵原料進口價高于國內價格。

2022年1月~3月份,我國再生鋼鐵原料累計進口5.03萬噸。展望第二季度,在現(xiàn)階段我國進口關稅和增值稅政策無變動、相關標準無變更的前提下,再生鋼鐵原料進口量難有明顯增加,對國內廢鋼資源補充有限。

《中國冶金報》(2022年4月27日 05版五版)